投資信託の基礎知識

投資信託の収益分配金

2016年6月現在

投資信託は、信託期間を一定期間毎に「計算期間」として区切り、その計算期間中の収益を決算時(計算期末時)に受益者に収益分配金として分配することが一般的です。収益分配金は、受益者毎に受益権口数に応じて支払われます。

収益分配金の決定方法

収益分配金は、分配対象額から収益分配方針に基づいて、委託会社が決定します。

分配対象額とは、投資信託が受け取った収益(受取配当・利息、売買損益、評価損益等)から投資信託が支払った費用(信託報酬、信託事務費用、監査費用等)を控除した額です。

収益分配方針は、投資信託によって異なりますので、仮に分配対象額が同じであっても、投資信託によって収益分配金は異なります。

普通分配金と元本払戻金(特別分配金)

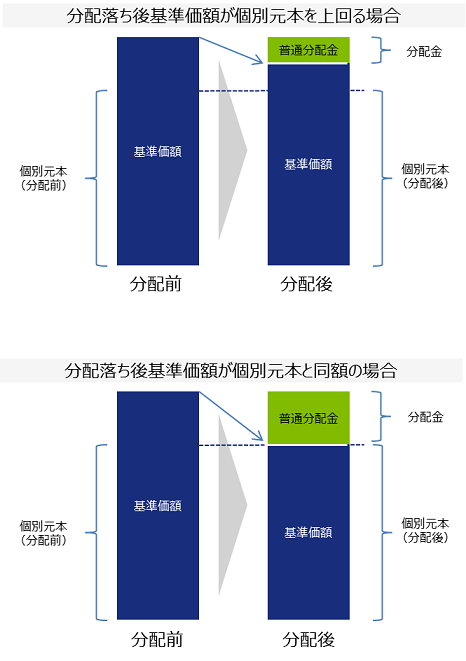

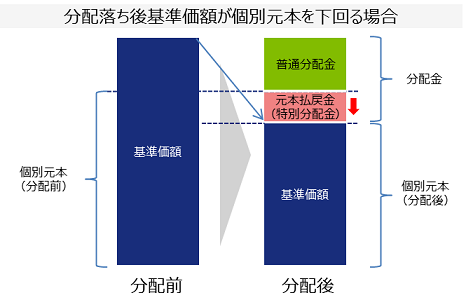

追加型株式投資信託の収益分配金は、普通分配金(課税)と元本払戻金(特別分配金)(非課税)に分けられます。

普通分配金と元本払戻金(特別分配金)の区分は、分配落ち後の基準価額(決算日に収益分配金が差し引かれた後の基準価額)を基準として、受益者毎に行われます。

分配落ち後の基準価額が個別元本を上回るか、または、同額の場合

| 普通分配金 | 収益分配金の全部 |

|---|---|

| 元本払戻金(特別分配金) | なし |

分配落ち後の基準価額が個別元本を下回る場合

| 普通分配金 | 収益分配金から元本払戻金(特別分配金)を差し引いた部分 |

|---|---|

| 元本払戻金(特別分配金) | 分配落ち後の基準価額が個別元本を下回っている部分 |

元本払戻金(特別分配金)による個別元本の修正

元本払戻金(特別分配金)は元本の払戻しとみなされるため、元本払戻金(特別分配金)を受け取った受益者については、個別元本が元本払戻金(特別分配金)の分だけ引き下げられます。

収益分配金の支払

収益分配金は、通常、決算日を含めて5営業日までに販売会社を通じて受益者への支払いを開始します。

収益分配金に対する課税(公募投資信託(受益者が個人の場合))

公社債投資信託

利子所得として取り扱われ、以下の表の通り課税されます。

株式投資信託(追加型)

収益分配金のうち、普通分配金については、配当所得として取り扱われ、以下の表の通り課税されます。

| 源泉徴収税率 | 確定申告の要否 | 確定申告時の税率 | ||

|---|---|---|---|---|

| 申告分離課税 | 総合課税 | |||

| 公社債投資信託 | 20.315% | 原則不要(※1) | 20.315% | - |

| 株式投資信託(追加型) | 20.315% | 原則不要(※2) | 20.315% | 所得税:累進税率 住民税:10% (配当控除の適用あり) |

- ※1 確定申告が不要な場合でも、申告分離課税(損益通算可能)を選択し申告することが可能。

- ※2 確定申告が不要な場合でも、申告分離課税(損益通算可能)または総合課税を選択し申告することが可能。

※

税制が改正された場合等には、上記の内容が変更になることがあります。また、上記は一般的な記載ですので、詳しくは販売会社、税務署などへお問合せ下さい。